Světový trh s bateriemi pro elektromobily zaznamenal v prvním čtvrtletí roku 2026 celkový objem 244,6 GWh — meziročně o 9,1 % více. Číslo na první pohled vypadá slibně, ovšem ve srovnání s loňským ročním růstem 31,7 % jde o výrazné zpomalení. CATL si upevňuje pozici globálního lídra, zatímco jihokorejská trojka a BYD přicházejí o tržní podíl.

Data za Q1 2026 potvrzují, že éra prudkého celosvětového boomu baterií se mírní. Trh roste, ale pomaleji — a výrazně se štěpí podle regionů i výrobců. Zatímco jedni expandují, jiní bojují s přebytkem kapacit a slabší poptávkou.

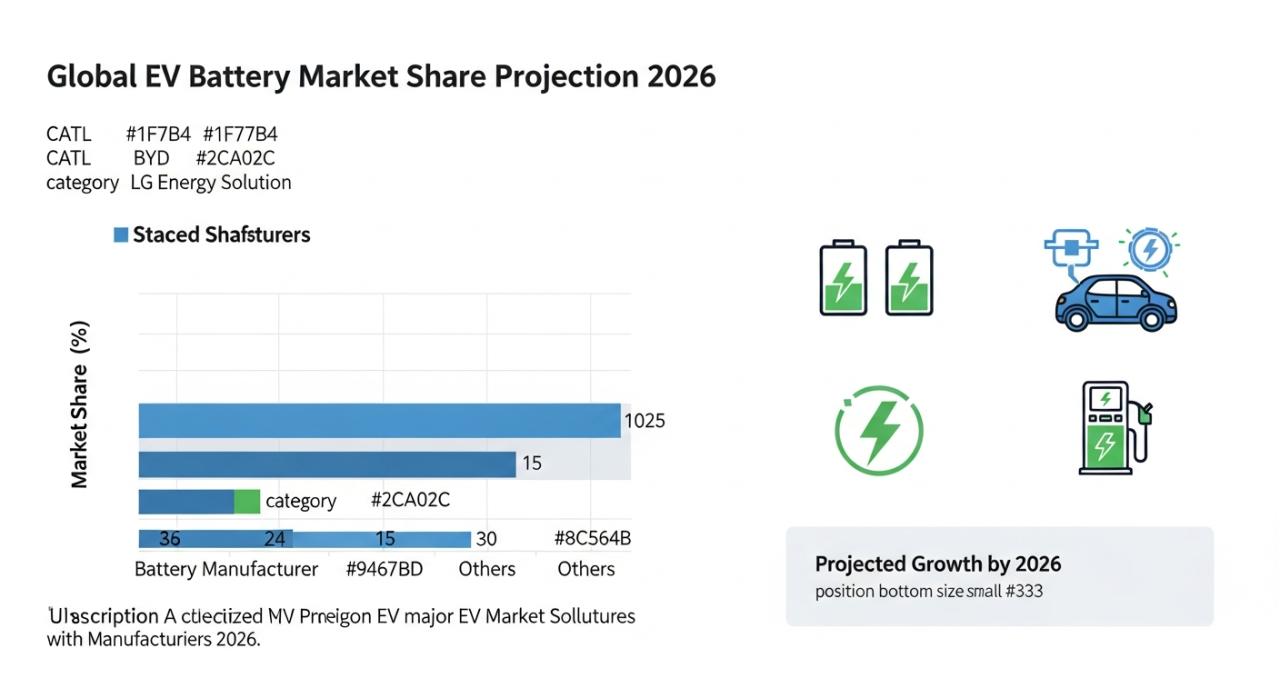

CATL nezastavitelně: 40,7 % a 99,5 GWh

Čínský gigant CATL si v Q1 2026 připsal 99,5 GWh, což odpovídá 40,7% tržnímu podílu. Meziročně výroba vzrostla o impozantních 15,2 %. Klíčem k úspěchu je diverzifikace zákazníků — CATL už neslouží jen čínským automobilkám, ale dodává baterie i pro Toyota, Kia nebo Škodu. Tato strategie se jasně vyplácí.

Na druhém místě zůstává BYD s 33,5 GWh a podílem 13,7 %, ale vývoj je tu diametrálně odlišný: produkce meziročně klesla o 8 %. Příčinou je ochlazení poptávky na čínském domácím trhu, kde BYD historicky prodává největší část svých vozů i baterií.

Top 10 — výhradně Asie

Zajímavý je fakt, že všech deset největších výrobců baterií pochází z Číny, Jižní Koreje nebo Japonska. Žádný evropský ani americký hráč se do první desítky nevešel. Pořadí vypadá takto:

| Pořadí | Výrobce | Tržní podíl | Objem (GWh) |

|---|---|---|---|

| 1 | CATL | 40,7 % | 99,5 |

| 2 | BYD | 13,7 % | 33,5 |

| 3 | LG Energy Solution | 9,7 % | 23,7 |

| 4 | CALB | 4,8 % | — |

| 5 | Gotion | 4,2 % | — |

| 6 | Panasonic | 3,7 % | — |

| 7 | SK On | 3,7 % | 9,0 |

| 8 | EVE | 3,1 % | — |

| 9 | SVOLT | 2,7 % | — |

| 10 | Sunwoda | 2,2 % | — |

Korejci ztrácejí, Čína upevňuje dominanci

Jihokorejská trojka — LG Energy Solution, SK On a Samsung SDI — si dohromady připsala 15,6% tržní podíl, což je o 2,1 procentního bodu méně než ve stejném období roku 2025. LG Energy Solution jako nejsilnější z trojice drží 9,7 % a 23,7 GWh, ale tlak čínské konkurence se nezastavitelně zvyšuje.

Panasonic, japonský partner Tesly, se drží na 3,7 %, avšak v kontextu celkového trhu je jeho pozice stále pod tlakem — zejména proto, že Tesla diverzifikuje dodavatele a roste podíl CATL i v modelech pro globální trhy.

Regionální divergence: Evropa roste, Čína zpomaluje

Jedním z nejdůležitějších poznatků z Q1 2026 je regionální rozštěpení poptávky. Poptávka po bateriích klesá v Číně a Severní Americe, zatímco v Evropě a dalších asijských trzích naopak roste. Pro evropské spotřebitele a automobilky je to dobrá zpráva — zájem o elektromobily v Evropě nezeslabuje, i přes globální zpomalení růstu.

Tento trend také vysvětluje, proč CATL aktivně rozšiřuje spolupráci s evropskými značkami. Továrna v Erfurtu pracuje naplno a CATL se stává nepostradatelným dodavatelem pro velkou část evropské produkce EV.

Zpomalení? Spíš stabilizace

9,1% růst je sice výrazně nižší než loňských 31,7 %, ale bylo by chybou mluvit o krizi. Trh se po mimořádně bouřlivých letech dostává do fáze zralého růstu — dynamiku určují ekonomické cykly, regionální politiky a ceny surovin, nikoli absence zájmu o elektromobily. Celkový objem 244,6 GWh jen za jeden kvartál naznačuje, jak obrovský průmysl bateriová výroba představuje.

Pro české řidiče to znamená jedno: výběr elektromobilů se bude nadále rozšiřovat a ceny baterií — a potažmo i samotných aut — mají dlouhodobě klesající tendenci. Konkurence mezi výrobci na to spoléhá.

Proč BYD ztratil objem výroby, když je to jedna z nejúspěšnějších automobilek světa?

BYD vyrábí baterie primárně pro vlastní vozidla. V Q1 2026 došlo k ochlazení poptávky na čínském domácím trhu, což se přímo projevilo na objemu výroby baterií. BYD zatím nemá tak rozsáhlou síť externích odběratelů jako CATL.

Vyrábí se baterie pro elektromobily také v Evropě?

Ano, ale evropské kapacity jsou stále omezené. CATL provozuje gigafactory v Erfurtu, Northvolt (Švédsko) prochází restrukturalizací a Stellantis buduje kapacity ve Francii. V žebříčku top 10 ale zatím žádný čistě evropský výrobce není — výroba zůstává dominantně asijská.

Co znamená pokles jihokorejských výrobců pro trh?

LG Energy Solution, SK On a Samsung SDI čelí tvrdé cenové konkurenci čínských výrobců. Jihokorejské firmy vsázejí na prémiové NMC baterie pro náročnější aplikace, ale jejich tržní podíl se meziročně snížil o 2,1 procentního bodu. Pokud čínská vláda udrží exportní podporu, bude tlak dále narůstat.